关于订单揉价

1. 赠品增值税的税务处理方法

对于企业来说,买赠促销作为一种促销手段,在销售大促时更是少不了的方式,企业对于这种行为的发票开具和账务处理方法,会直接影响到税务机关界定是否符合视同销售,要求企业缴纳增值税和企业所得税,那应该如何做才能避免税企之间的界定分歧呢?

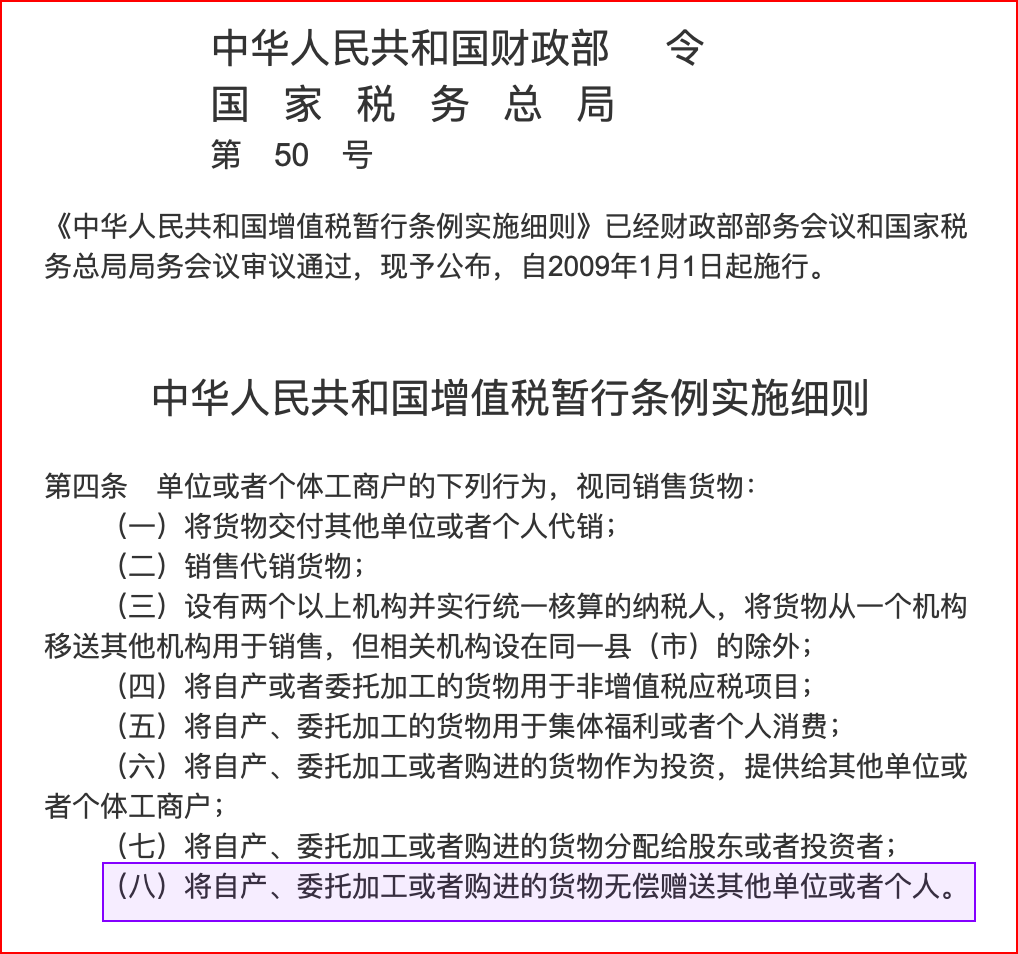

对于国家税务总局50号令,各地税务机关在实际操作中因为有着不同的理解,随之产生了两种截然不同的处理方式。 一种处理方式是,“买一赠一”行为属于视同销售。 另一种处理方式是,“买一赠一”行为属于折扣销售。 比如(四川省国家税务局公告2011年第6号)规定:“买物赠物”方式,是指在销售货物的同时赠送同类或其他货物,并且在同一项销售货物行为中完成,赠送货物的价格不高于销售货物收取的金额。对纳税人的该种销售行为,按其实际收到的货款申报缴纳增值税,但应按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第三条的规定,在账务上将实际收到的销售金额,按销售货物和随同销售赠送货物的公允价值的比例来分摊确认其销售收入,同时应将销售货物和随同销售赠送的货物品名、数量以及按各项商品公允价值的比例分摊确认的价格和金额在同一张发票上注明。

2.常见的几种开票方式

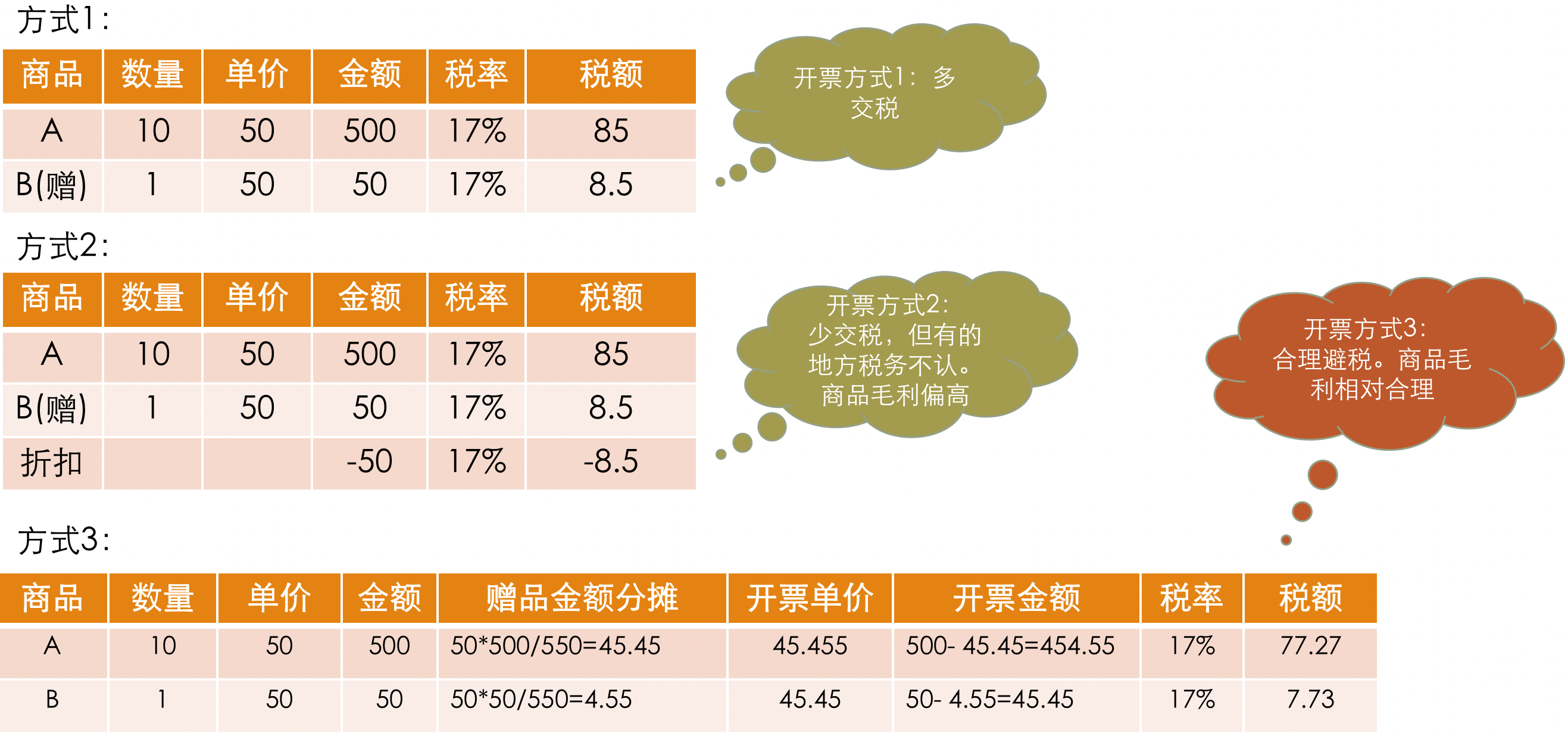

以买赠促销政策“买10箱A赠送1箱B”为例,财务在开票处理时,常见的有以下三种开票方式:

方式1: 赠品视同销售。这种情况下,赠品需要按原价值进行交税。 这种开票方式,意味着赠品不但产生不了收入,还要交税;

方式2: 赠品视同折扣销售。将赠品金额作为折扣进行开票,这种情况下,赠品不用交税。 这种方式,税务机关在一定基础上判定的关键字是这个行为是“有偿”还是“无偿”的。 在税务实际检查的过程当中,也是通过查看企业的发票和账务处理来界定具体的行为。企业想要体现“送一”不是无偿赠送行为,需要在发票的开具和账务处理上做到清清楚楚,避免税务局认定你这种促销行为属于无偿销售,最终产生税务争议;

方式3: 赠品视同折扣销售。按商品原价值的比例分摊赠品金额,以分摊后的金额作为开票金额。 按此处理赠品增值税,完全符合国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定,“企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。”

3.订单揉价

所谓揉价,就是将赠品金额和费用类抵扣金额按商品价值的比例分摊到多行商品,这样每一行都会有一个揉价的值,致使本品的价值减小,交的税收就会变少。 将赠品金额按商品原价值分摊到多行本品,称为赠品揉价; 同样,将费用类抵扣金额分摊到多行本品,称为费用揉价;

通过揉价,将订单上的优惠券/费用池抵扣金额/代金券抵扣金额/客户积分/赠品金额,按一定的策略分摊到每行商品。在财务处理时,以分摊后的金额进行开票和确认收入,可以帮助企业合理减免赠品的税额,同时也为企业提供了较为合理的销售毛利数据。

4.揉价策略

【参与分摊的金额】 1、优惠券分摊:按优惠券商品范围进行分摊; 2、费用池分摊:按每个费用池的商品范围进行分摊; 3、代金券分摊:按每张代金券的商品范围进行分摊; 4、赠品金额分摊:固定折扣赠品按固定折扣分摊;促销赠品分摊到同一促销商品;非促销赠品分摊到全部商品 注:赠品分摊需要开启企业参数【赠品金额参与分摊揉价】。 助销品不参与分摊。

【商品折扣系数】 订单进行揉价前,可根据需要对不同商品设置不同的折扣系数,比如:毛利高的商品多分摊一些,毛利低的商品少分摊一些,就可以计算出更合理的销售毛利。 设置折扣系统是商品按标准价金额*折扣系数作为折扣上限参与分摊, 不设置折扣系数的商品则全额参与分摊。

【赠品固定折扣】 订单进行揉价前,可根据需要对某些赠品设定固定折扣,揉价时,扣除固定折扣后的赠品金额,再分摊到其他商品行。例如:在酒类行业,可对品鉴酒设置固定折扣。

需要注意的是,同一个商品不能同时设置折扣系数和固定折扣!

5.揉价示例

促销政策:A或B每满10箱赠1箱A+C; 商品A的折扣上限系数为:0.8 ;商品B的折扣上限系数为:0.5 ;赠品C的固定折扣为:40。

表格中第1、2、3、4行同属于一个促销,则需要将该促销赠品行3和4的赠品金额进行分摊。

第一步:处理固定折扣赠品 第4行赠品C为固定折扣,则第4行先分摊金额:40*1=40; 第4行剩下的赠品金额(50-40)=10需分摊到其他行;

第二步:计算折扣上限 非固定赠品行的折扣上限为:标准价金额*折扣系数 第1行商品A的折扣上限为:500*0.8=400 第2行商品B的折扣上限为:400*0.5=200 第3行商品A的折扣上限为:50*0.8=40

第三步:计算分摊金额 还需分摊的赠品金额为:第3行50+第4行10=60; 第1行商品A的分摊金额为:400/(400+200+40)*60=37.5; 第2行商品B的分摊金额为:200/(400+200+40)*60=18.75; 第3行商品A的分摊金额为:40/(400+200+40)*60=3.75;

第四步:得出揉价后的结算金额 结算金额=标准价金额-分摊折扣

揉价后,赠品金额100被分摊都同一促销的所有商品行。 经过揉价后,商品的总价值由1000,减小到900。交的税收确实是少了。