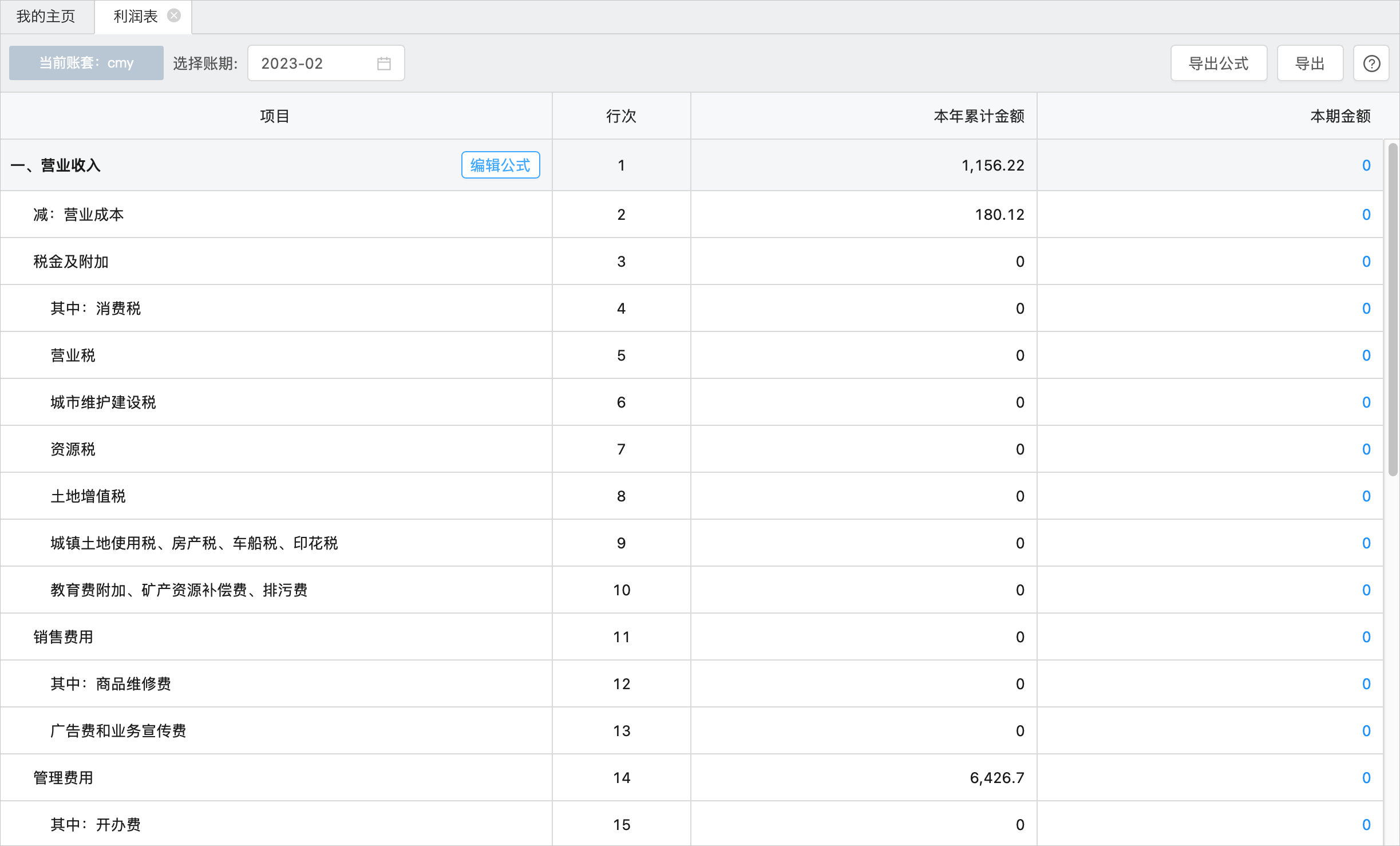

1、功能概述

利润表是反映企业在一定会计期间的经营成果的财务报表。它反映的是某一期间的情况,也可称为损益表。

2、功能入口

进销存→财务管理→财务报表→利润表

3、功能说明

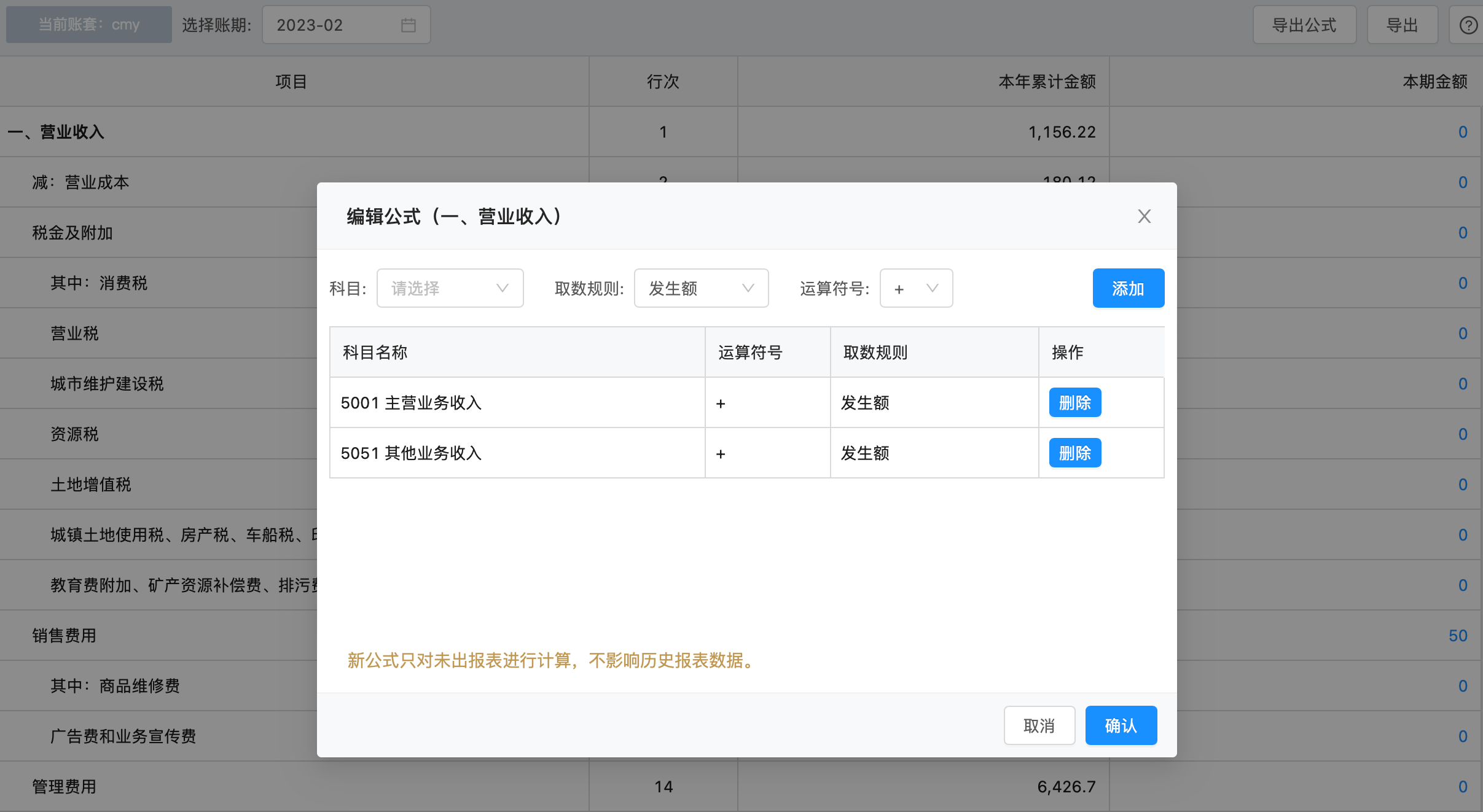

1、利润表支持编辑公式。 仅当前账期出现【编辑公式】的按钮,可编辑利润表各项目的取数逻辑。新公式只对未出报表进行计算,不影响历史报表数据。

利润表可取借方发生额、贷方发生额、发生额

2、 【本期金额】计算逻辑:

(1)科目的取数规则为【发生额】的,取公式配置的各科目在本期“科目余额表”中【本期发生额】借贷双方的值计算出【M】,再运用配置的运算符号计算各项目的本期金额:

科目余额方向为借方的,M=【借方发生额】-【贷方发生额】;

科目余额方向为贷方的,M=【贷方发生额】-【借方发生额】;

(2)取数规则为【借方发生额】的,取公式配置的各科目在本期科目余额表中【本期借方发生额】的值运用配置的运算符号计算填列;

(3)取数规则为【贷方发生额】的,取公式配置的各科目在本期科目余额表中【本期贷方发生额】的值运用配置的运算符号计算填列。

3、【本年累计金额】计算逻辑:

(1)科目的取数规则为【发生额】的,取公式配置的各科目在本期“科目余额表”中【本年累计发生额】借贷双方的值计算出【N】,再运用配置的运算符号计算各项目的本年累计金额:

科目余额方向为借方的,N=【本年累计借方发生额】-【本年累计贷方发生额】;

科目余额方向为贷方的,N=【本年累计贷方发生额】-【本年累计借方发生额】;

(2)取数规则为【借方发生额】的,取公式配置的各科目在本期科目余额表中【本年累计借方发生额】的值运用配置的运算符号计算填列;

(3)取数规则为【贷方发生额】的,取公式配置的各科目在本期科目余额表中【本年累计贷方发生额】的值运用配置的运算符号计算填列。

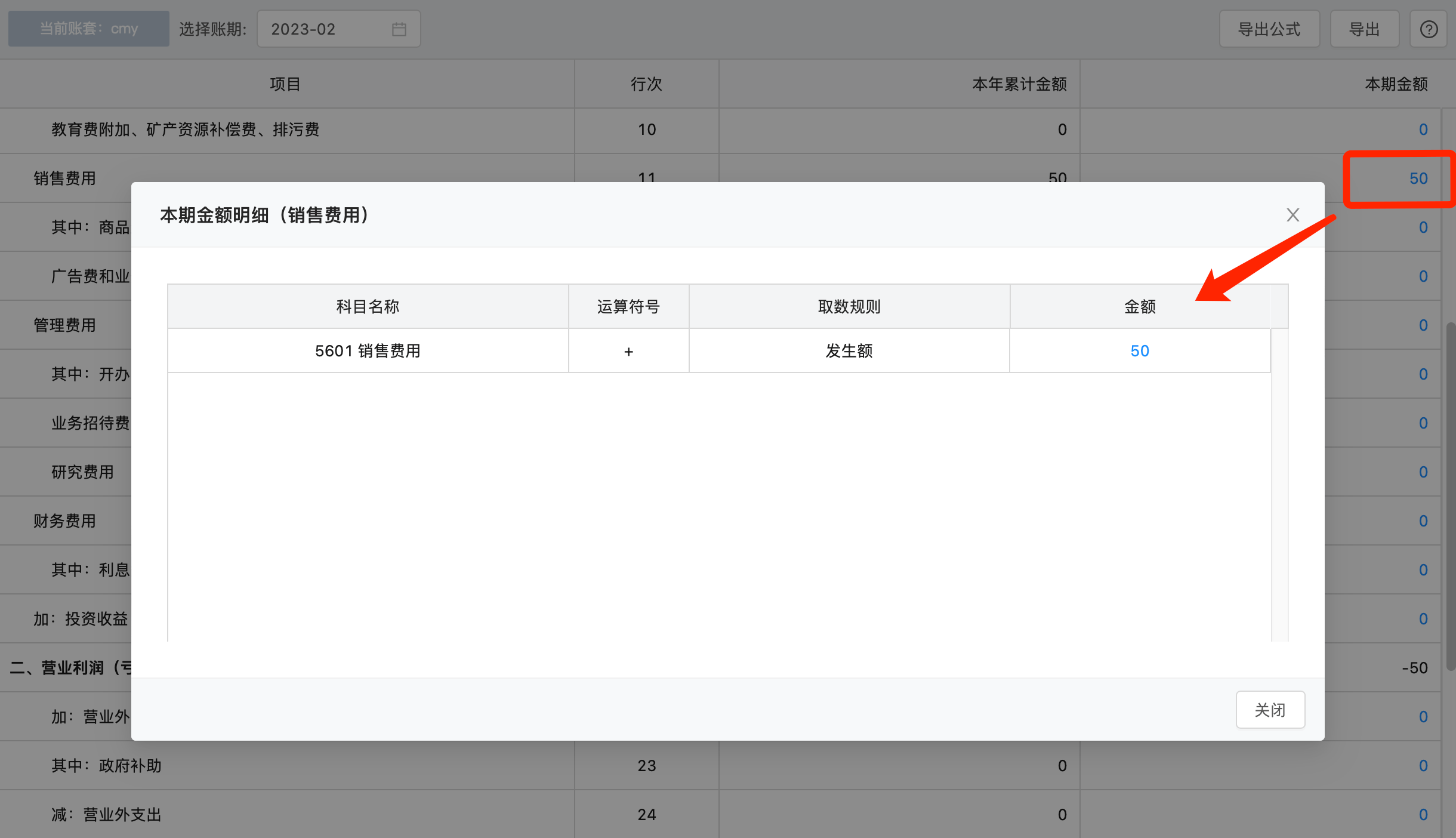

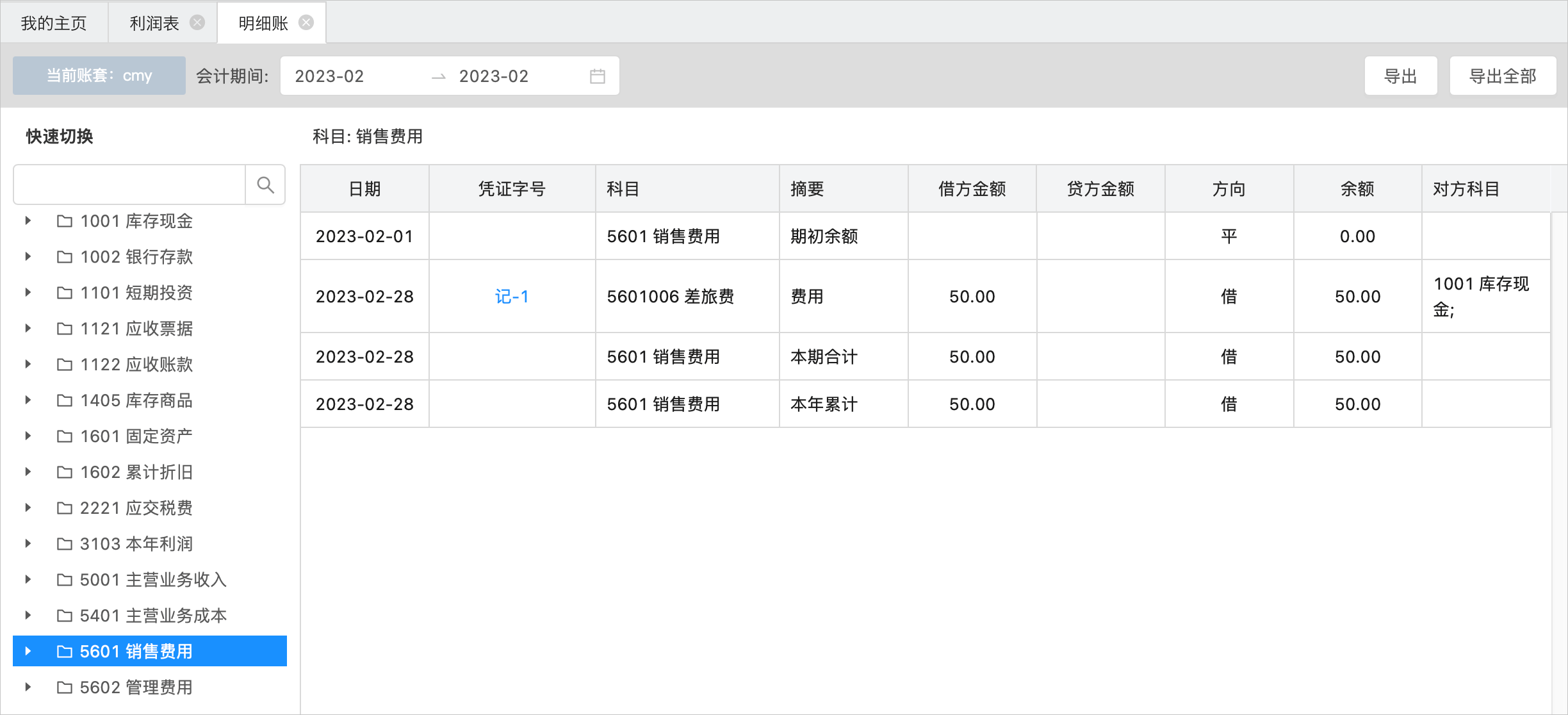

4、利润表可联查明细账

利润表的【本期金额】支持下钻,弹出该表项目的取数计算逻辑,点击【金额】下钻到明细账对应科目,可联查到该金额是由哪些凭证的金额加总的。

利润表下钻

明细账

4、对账说明

对账说明:与进销存【盈亏报表】对比

1、财务模块【利润表】:

- 净利润=营业利润+营业外收入- 营业外支出 - 所得税费用

- 其中:营业利润=营业收入(主营业务收入、其他业务收入)-营业成本(主营业务成本、其他业务成本)-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+-公允价值变动损益+-投资损益+-资产处置损益+其他收益

2、进销存模块【盈亏报表】:

(1)收入类: .

【销售收入】=销售金额-退货金额-税额=【发货单(销售订单\销货单\还货订单)+车销销售\还货的优惠后金额】-销售退货-车销退货-合计税额 =主营业务收入科目

【盘盈收入】=库存盘点单+车辆盘点单盘盈商品金额合计,计入待处理财产损益科目

【付款优惠】:付款单的优惠金额合计,付款时产生现金折扣计入当期损益,此时减少财务费用

【其他收入】:其他收入单金额合计+其他入库单商品入库金额合计=其他业务收入科目

(2)支出类:

【销售成本】=销售成本+赠品成本=【发货单\车销销售\车销还货\销货单\兑换货物】商品成本金额(包含赠品)-【销售退货\车销退货】商品成本金额(包含赠品) =主营业务成本科目

【盘亏支出】=库存盘点单+车辆盘点单盘亏商品金额合计,计入待处理财产损益科目

【收款优惠】=所有收款单的优惠金额合计,收款时产生现金折扣计入当期损益,此时增加财务费用

【其他支出】=其他支出单金额合计+其他出库单商品出库金额合计=其他业务成本科目

(3)利润=收入类合计-支出类合计

=主营业务收入科目+其他业务收入+待处理财产损益-财务费用-主营业务成本-其他业务成本

3、两张报表的差异有:

1、财务的【利润表】会减去税金及附加、销售\管理费用、所得税费用,算上营业外收入、支出等;

2、进销存的【盈亏报表】会包含商品的“盘盈、盘亏”金额,计入财务的待处理财产损益科目,此为过渡性科目,利润表不体现。

3、盈亏报表不含兑换货物成本,利润表包含。