1、功能概述

科目余额表统计的是每个会计科目的账目余额。其基本编制方法是根据一定时期内的全部记账凭证按相同会计科目归类汇总,报表根据凭证取数时,仅取“已审核”的凭证数据。

2、功能入口

进销存→财务管理→账簿→科目余额表

3、字段释义

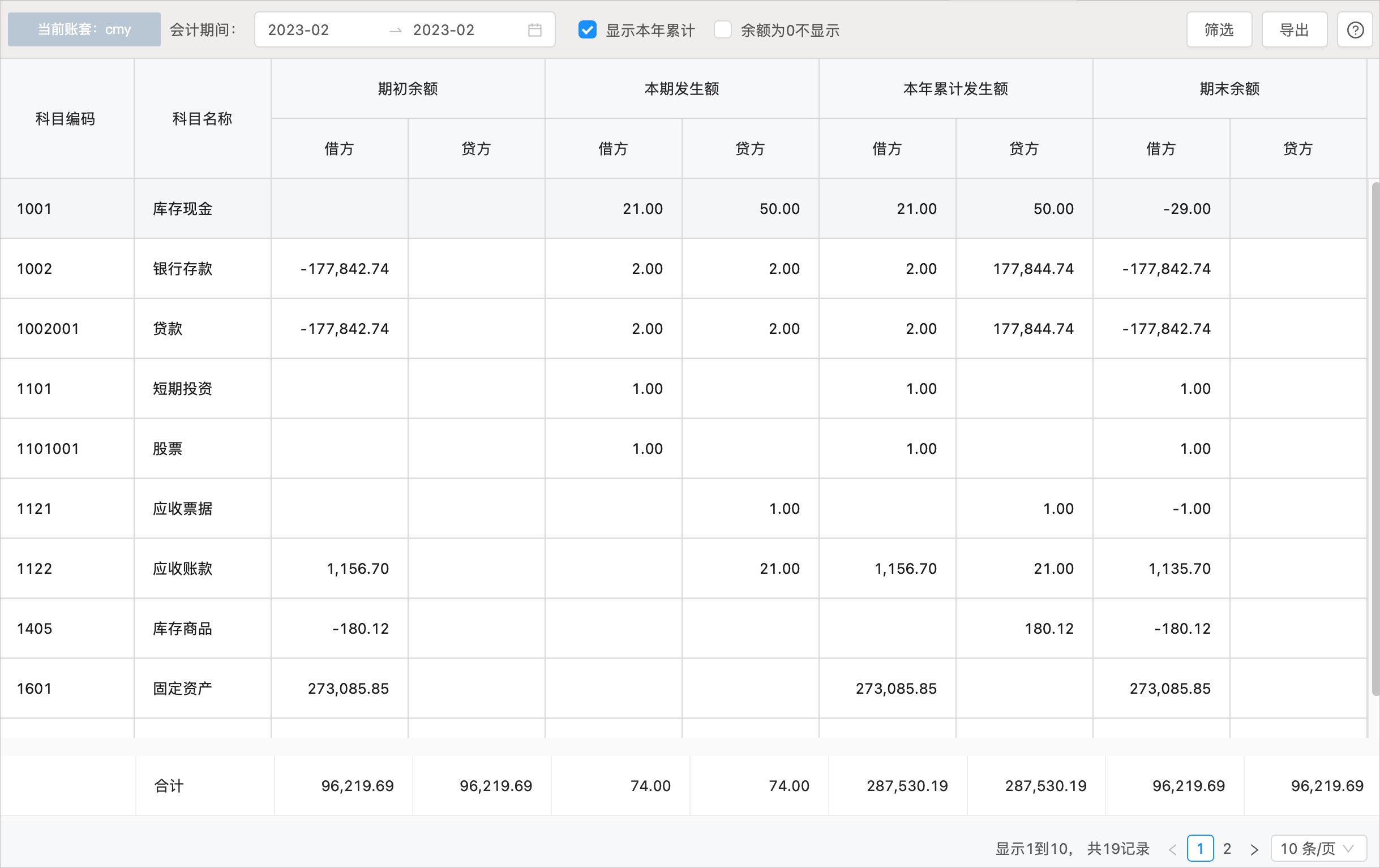

1、期末余额:

- 期末余额=期初余额+/-本期发生额

- 对于科目余额方向为借方的,期末余额=期初余额+本期借方发生额-本期贷方发生额

- 对于科目余额方向为贷方的,期末余额=期初余额-本期借方发生额+本期贷方发生额

2、本期发生额:

- 根据本期凭证汇总而得,在凭证分录中登记在借方则为借方发生额,登记在贷方则为贷方发生额

3、期初余额:

- 期初余额=上一期期末余额。账套启用账期的数据取自期初表

4、本年累计发生额

- 本年累计发生额=上一期本年累计发生额+本期的本期发生额。借贷分别相加,注意在同一会计年度内。

- 账套启用期间的数据取自期初表。

5、列表中出现的科目为存在期初or本期发生or期末余额or本年累计发生额的科目数据,没有数据的科目不显示。

4、对账说明

业务与财务模块对账不一致,常见原因: 1、是否存在未过账的业务单据,检查凭证是否全部已审核,导致业财对账差异; 2、是否有手工凭证,或手工修改过自动生成凭证的科目、金额,这种也会造成差异; 3、单据和生成凭证不在同一个月。比如9月的收款单,在11月才生成凭证,这种也会导致查询进销存数据时,和财务模块对不上; 4、会计科目的期初余额录入的与进销存业务模块不一致; 5、进销存报表数据是在变动的,但财务模块已生成的凭证金额不会再变。例如补录成本类单据等,导致业务单据成本数据重新计算,但财务历史账务不变。

1、应收账款:

- 应收账款期末余额=本月期初应收账款+本月借方发生额-贷方发生额 本月期初余额=上一期期末余额

- 本期借方发生额=发货单、车销(销售\还货\退货)、销售退货单、销货单商品优惠后金额。即进销存模块销售明细报表合计应收金额,或应收明细表的应收单据金额。

- 本期贷方发生额=本月收款金额+本月预收核销的金额+收款单优惠金额-转入预收金额。即应收明细表的单据已结算金额。

- 期末余额如果与【应收明细表】对,需要查询【应收明细表】从期初开始,截止到当前账期的待结算金额合计,即单据金额-已结算金额(收款时间截止当月底)。需要在每月底实时记录下截止到当前的应收金额,因为应收明细表是实时变动的,结算金额会根据最新的收款记录刷新。

- 如果与【往来余额表】核对,需要排除预收的影响,因为往来余额=应收-预收(-收款单未核销的),所以应收余额=往来余额+预收

- 如果与【应收账款余额表】核对,需要注意:1)未核销完的收款单:财务侧根据收款金额减少应收账款,而应收余额表根据单据核销金额减少应收账款;2)业务单据和财务生成凭证不在同一个月。

2、应付账款:

- 应付账款期末余额=本月期初(上一期期末余额)-本月借方发生额+贷方发生额。

- 本期借方发生额=本月付款金额+付款单优惠金额

- 本期贷方发生额=本月采购单\采购退货单的应付金额

- 期末余额与【应付明细表】对,需要查询【应付明细表】从期初开始,截止到当前账期的待结算金额合计,需要在账期当月核对,因为应付明细表结算金额会根据最新的付款记录刷新。

3、主营业务收入:

- 主营业务收入期末余额=本月期初(上一期期末余额)-本月借方发生额+贷方发生额

- 本期贷方发生额=本月发货单、车销(销售\还货\退货)、销售退货单、销货单商品优惠后的不含税金额。即进销存模块销售明细报表合计应收金额(不含税)。

4、主营业务成本:

- 主营业务成本期末余额=本月期初余额+本月借方发生额-贷方发生额

- 本期借方发生额=本月【发货单\车销销售\车销还货\销货单\兑换货物】商品的成本金额 (包含赠品)- 【销售退货\车销退货】商品的成本金额(包含赠品) 即进销存模块销售明细报表成本金额。注意补录成本类单据等,导致业务单据成本金额重新计算,但已生成的财务凭证金额不变。

5、库存商品

- 库存商品期末余额=本月期初余额+本月借方发生额-贷方发生额

- 本期借方发生额=本月【采购单\采购退货单】商品的进\退货金额 +【盘点单\车辆盘点单】盘盈商品的成本金额+【其他入库单】商品的入库金额+【成本调整单】商品的成本变动金额

- 本期贷方发生额=本月【发货单\车销单\销售退货单\销货单\兑换货物】商品的成本金额 +【盘点单\车辆盘点单】盘亏商品的成本金额+【其他出库单】商品的出库金额。